Publié le 16/01/2024

La loi 2023-1322 du 29 décembre 2023 apporte d'importantes modifications aux règles fiscales et de TVA affectant les loueurs en meublé et la parahôtellerie.

Ces changements, entrés en vigueur le 1er janvier 2024, sont susceptibles d'impacter significativement les opérateurs du secteur.

Durcissement du régime micro-BIC pour les meublés de tourisme

Pour rappel, il s’agit de villas, appartements ou studios meublés, à l'usage exclusif du locataire, offerts à la location, à une clientèle de passage qui y effectue un séjour caractérisé par une location à la journée, à la semaine ou au mois.

En raison de l’expansion considérable des locations de meublés de tourisme, qui tendent à réduire l’offre de logements, le régime micro-BIC applicable à ces activités a été durci. Le régime micro BIC des locations de meublés de tourisme est désormais aligné sur celui du régime du micro foncier pour les locations nues.

En raison de l’expansion considérable des locations de meublés de tourisme, qui tendent à réduire l’offre de logements, le régime micro-BIC applicable à ces activités a été durci. Le régime micro BIC des locations de meublés de tourisme est désormais aligné sur celui du régime du micro foncier pour les locations nues.

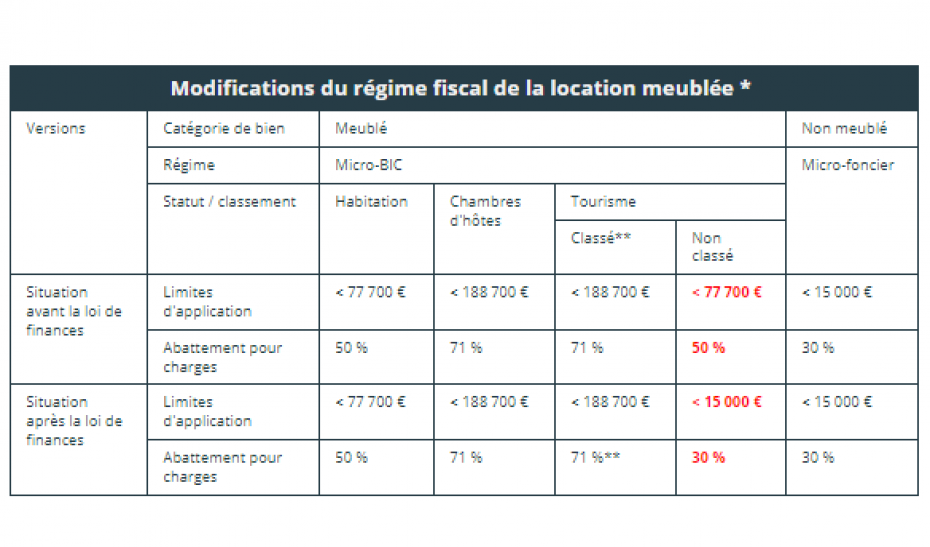

Jusqu'à maintenant

Jusqu’à la promulgation de la loi de finances 2024, pour les locations meublées de tourisme, le régime du micro-BIC s'appliquait dès lors que les recettes annuelles HT des deux années civiles précédentes étaient inférieures aux seuils suivants : - location meublée de tourisme classée : 188.700 euros ;

- location meublée non classée : 77.700 euros.

L'abattement sur les recettes était de :

- location meublée de tourisme classée : 71%

- location meublée non classée : 50%

- location meublée non classée : 77.700 euros.

L'abattement sur les recettes était de :

- location meublée de tourisme classée : 71%

- location meublée non classée : 50%

Après la loi de finances 2024

La loi de finances pour 2024 abaisse ces seuils et modifie également le taux d'abattement pour les locations meublés non classés à

- Seuil : 15 000 € de recettes

- Abattement : 30%.

Au-delà de ce seuil, un loueur meublé est obligatoirement soumis au régime du réel.

A noter que dans les zones sans déséquilibre entre l'offre et la demande de logement, un abattement supplémentaire peut s'appliquer de 21%.

Les chambres d'hôtes sont visées par un dispositif distinct et devraient en conséquence continuer à bénéficier de la limite à 188 700 € et de l'abattement de 71 %.

- Seuil : 15 000 € de recettes

- Abattement : 30%.

Au-delà de ce seuil, un loueur meublé est obligatoirement soumis au régime du réel.

A noter que dans les zones sans déséquilibre entre l'offre et la demande de logement, un abattement supplémentaire peut s'appliquer de 21%.

Les chambres d'hôtes sont visées par un dispositif distinct et devraient en conséquence continuer à bénéficier de la limite à 188 700 € et de l'abattement de 71 %.

Impact sur les réductions d’impôt pour frais de comptabilité et adhésion à un organisme de gestion agréé

Attention, la modification des seuils du régime micro peut entrainer la perte de la réduction d’impôt lorsque vous avez opté pour le régime réel alors même que vous pouviez disposer du régime micro. Il convient de vérifier vos seuils afin de vérifier si la réduction d’impôt est toujours applicable et donc si votre inscription à l’OGA est toujours intéressante.

Implications et Incertitudes

A défaut de nouveaux textes, ces mesures sont applicables dès le 01/01/2024 et donc sur les revenus 2023 à déclarer.

Cette réforme soulève donc des questions, notamment pour les contribuables qui doivent adapter leur régime fiscal en très peu de temps. La prochaine mise à jour de la base BOFiP devrait fournir des éclaircissements supplémentaires.

Cette réforme soulève donc des questions, notamment pour les contribuables qui doivent adapter leur régime fiscal en très peu de temps. La prochaine mise à jour de la base BOFiP devrait fournir des éclaircissements supplémentaires.

Modification de la TVA en Parahôtellerie

Le nouveau régime de TVA pour la parahôtellerie introduit une condition de durée de location n'excédant pas trente nuitées pour certains établissements, en plus des prestations supplémentaires déjà exigées.

Pour les locations résidentielles, aucune condition de durée n'est requise, mais la fourniture de trois des quatre prestations suivantes sont fournies reste obligatoire :

- Petit déjeuner

- Nettoyage régulier des locaux pendant la durée du séjour

- Fourniture de linge de maison

- Réception de la clientèle (même non personnalisée)

Le taux de TVA est fixé à 10 % en métropole et 2,10 % en Corse.

Pour les locations résidentielles, aucune condition de durée n'est requise, mais la fourniture de trois des quatre prestations suivantes sont fournies reste obligatoire :

- Petit déjeuner

- Nettoyage régulier des locaux pendant la durée du séjour

- Fourniture de linge de maison

- Réception de la clientèle (même non personnalisée)

Le taux de TVA est fixé à 10 % en métropole et 2,10 % en Corse.